01.

02.

03.

04.

Qui n’a pas déjà eu un pépin avec un achat et a eu besoin d’aide pour être remboursé ? Qui n’a pas contacté, au moins une fois, son revendeur pour poser des questions sur une garantie ? Qui n’a pas, tout simplement, eu besoin d’informations sur un service ? Lorsque nous sommes dans ce genre de situations, nous pensons généralement au service après-vente ou le service client. Nous pouvons percevoir le service-client comme la petite oreille qui nous écoute lorsque nous rencontrons une difficulté à l’usage d’un produit acheté. Ce petit doigt qui nous montre la bonne direction lorsque nous ne savons pas pleinement profiter d’un service que nous nous souhaitons nous procurer. En d’autres termes plus techniques, le service client constitue la clé de la fidélisation d’un client. Si celle-ci coûte jusqu’à trois fois moins cher que l’acquisition, c’est clairement pour s’y intéresser lorsque nous faisons face à une problématique d’optimisation des coûts de marketing.

79 % des PDG des secteurs de la banque, de l'assurance et des technologies de pointe estiment que les attentes des clients sont façonnées par une expérience hyper-pertinente, en temps réel et dynamique, rencontrée dans tout le secteur.

Dans le secteur de bancassurance, ce service est primordial car, par rapport aux autres secteurs, le nombre d’incidents est décuplé. Les services bancaires sont plus délicats parce qu’il s’agit de manipulations financières précises et directement liées à la santé financière des clients, exigeants et pointilleux. La gestion de l'expérience client est devenue une priorité pour tous les leaders bancaires et financiers à l'ère du numérique actuel. 79 % des PDG des secteurs de la banque, de l'assurance et des technologies de pointe estiment que les attentes des clients sont façonnées par une expérience hyper-pertinente, en temps réel et dynamique, rencontrée dans tout le secteur. L'émergence des nouvelles technologies numériques et l'évolution du comportement des clients ont grandement contribué à mettre l'accent sur l'expérience client dans le secteur bancaire. Le service client est généralement « gratuit », car il accompagne systématiquement l’ouverture d’un compte et la procuration d’un chéquier ou d’une carte bleue. Pourtant, c’est quasiment le plus sollicité. Pourquoi les banques et les assurances investissent alors tant pour faire bénéficier leur clientèle du service client ? Quelles sont les vertus de cet investissement ? Et quel est l’état des lieux en France ?

La révolution numérique a eu un impact important sur le secteur des services bancaires et financiers. Auparavant, les banques fonctionnaient comme des intermédiaires financiers qui s'appuyaient sur des succursales en brique et mortier pour s'engager auprès de leurs clients et ainsi réaliser leurs bénéfices. Mais après la révolution numérique, ce modèle traditionnel est bouleversé par les innovateurs numériques. Les entreprises FinTech sont devenues de nouveaux concurrents pour les banques traditionnelles en proposant des moyens innovants en termes de solutions financières. Des entreprises technologiques comme Google, Apple, Facebook et Amazon ont également fait des incursions dans le secteur des services financiers, en proposant des solutions financières alternatives.

À l'ère du numérique actuel, les préférences et le comportement des consommateurs ont connu un changement symbolique en raison de l'expansion rapide de la connectivité mobile et de l'internet. Les clients veulent avoir à portée de main des conseils et des informations pertinentes sur les produits lorsqu'ils vaquent à leurs occupations quotidiennes. La plupart des clients se soucient de moins en moins du canal qu'ils utilisent pour communiquer avec leur fournisseur de services financiers. Les clients veulent un accès rapide et facile aux offres de services. Les clients n'adoptent pas seulement un modèle de bricolage (DIY), ils le demandent aussi.

À l'ère du numérique actuel, les préférences et le comportement des consommateurs ont connu un changement symbolique en raison de l'expansion rapide de la connectivité mobile et de l'internet.

Les banques ont réagi à ces menaces des innovateurs numériques et aux changements de comportement des clients en repensant leur modèle d'exploitation en tirant parti des solutions des plateformes numériques. Les banques ont commencé à proposer des produits sur plusieurs canaux en prévision des demandes de leurs clients. Mais il y a un problème fondamental avec cette vision centrée sur les produits ou les canaux. Ces offres numériques omnicanales ont radicalement changé la manière dont les banques s'engagent auprès de leurs clients et elles ont des ramifications bien plus profondes sur leur expérience globale. Aujourd'hui, un client fait l'expérience d'une grande variété de niveaux de service sur différents canaux. Bien qu'il existe un éventail d'offres sur différents canaux, il a ironiquement des choix limités au sein d'un même canal.

Il se trouve souvent pris dans une situation malheureuse lors des transferts entre services. De plus, le client est submergé par les caractéristiques technologiques et perd de vue l'offre de base. Bien que les clients soient inondés de données et de notifications, ils ne sont pas conscients des informations qu'ils recherchent. Actuellement, la Customer Journey (CJ)est entachée de divers problèmes laissant un mauvais goût dans la bouche du client. Voici quelques-uns de ces problèmes et leur impact sur la CJ :

Ces trajets pénibles contribuent à des expériences désagréables pour les clients et finissent par provoquer une perte de clientèle. Il est donc urgent que les banques revoient le parcours de leurs clients et prennent des mesures d'atténuation pour transformer l'expérience client.

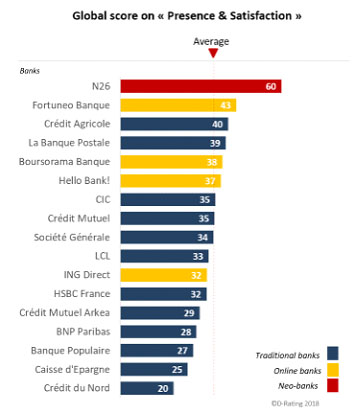

Nous allons à présent faire un zoom sur l’état des lieux en France. Quelles banques offrent la meilleure expérience à ses clients ? Selon quels critères ? Toutes ces questions ont été traitées dans l’étude réalisée par D-Rating, un cabinet d’études américain, sur les performances du secteur du Retail Banking entre 2017 et 2018. Elle vise à mesurer la performance relative des acteurs bancaires sur le marché français en termes d'utilisation des canaux numériques pour interagir avec leurs prospects et clients. Pour une banque en détail (Retail Bank), une utilisation relativement élevée des canaux numériques dans sa relation avec les prospects et les clients est un indicateur clé de sa performance numérique. Elle reflète notamment une plus grande capacité à attirer de nouveaux consommateurs, à fournir des solutions numériques performantes et à optimiser les coûts d'exploitation. Les banques, objet de l’étude, sont représentées dans le schéma suivant, classées selon le score global (calculé sur une base de plus de 100 critères qui balayent toute la Customer Journey) :

Au-delà du classement général, les résultats détaillés de l'étude mettent en évidence des niveaux de performance contrastés entre les différents acteurs sur les 3 types de canaux numériques analysés : Web, applications mobiles et réseaux sociaux. Face à la diversité des actions possibles, les banques peuvent avoir besoin de concentrer leurs efforts sur des points spécifiques de la relation client numérique. Par exemple, un faible niveau de trafic sur le web ou les applications par rapport au marché peut signifier que la banque doit investir dans la promotion de ces outils par les employés des agences ou des centres d'appel. Une baisse de la satisfaction à l'égard des applications mobiles soulève des questions sur l'investissement dans des équipes techniques ou des tests de qualité.

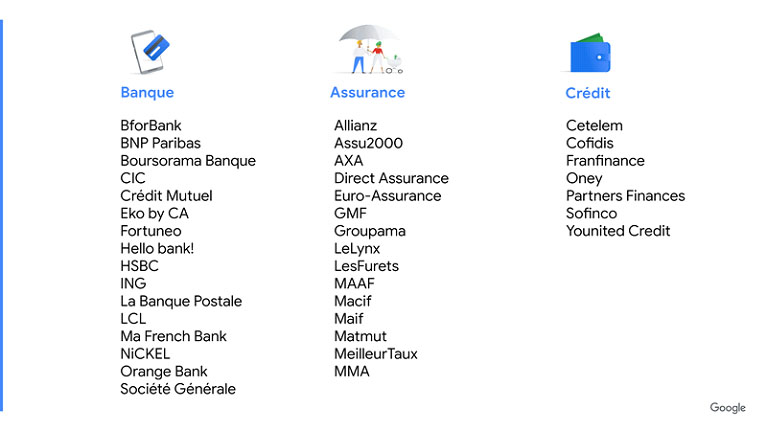

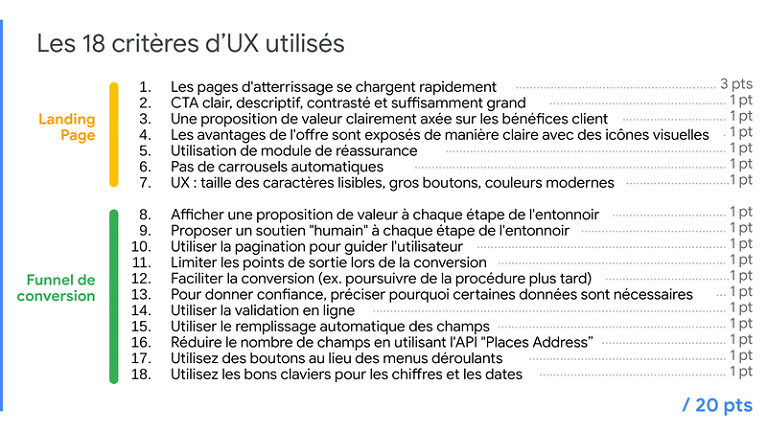

Nous complétons cette synthèse par un zoom fourni par Google. Chaque année, Google s'amuse à sonder les clients des banques dans le monde entier pour mesurer leur niveau de satisfaction et les accompagner dans l'évaluation de la qualité de leur expérience. Nous incorporerons dans la suite de cet article des résultats du Benchmark Customer Experience mobile 2020 réalisé par Google pour les secteurs Banque, Assurance et Crédit. En effet, l'équipe Google en charge des services financiers propose annuellement un zoom sur les meilleures expériences mobiles du secteur, suivi de ses recommandations pour améliorer les conversions mobiles. Ce sondage évalue 18 critères d'excellence pour 38 marques (spécifiquement pour 2020).

Voici les résultats du sondage :

Les possibilités d'expérience client de chaque banque peuvent être présentées dans 10 à 20 analyses comme celles qui précèdent, en intégrant les commentaires des clients aux données opérationnelles et financières pour suggérer des investissements spécifiques valables et signaler ceux qui peuvent être privés. La recherche des meilleurs scores, l'utilisation de seuils arbitraires pour définir les bonnes et les mauvaises expériences et les choix effectués sans une vision analytique des facteurs sont autant de recettes pour un investissement gaspillé. Les dirigeants gravitent autour de l'expérience client parce que c'est la seule approche et stratégie de gestion qui permet d'aborder les problèmes des clients, des membres de l'équipe, des actionnaires et des régulateurs avec un seul effort concerté. Agir sans rigueur analytique favorise le gaspillage d'investissements et le cynisme. Bien faite, l'expérience client offre une voie d'avenir qui place la banque du bon côté des clients de manière durable. Cela vaut la peine de se battre pour cela !